所在地成都

可售卖地全国

品牌帕克

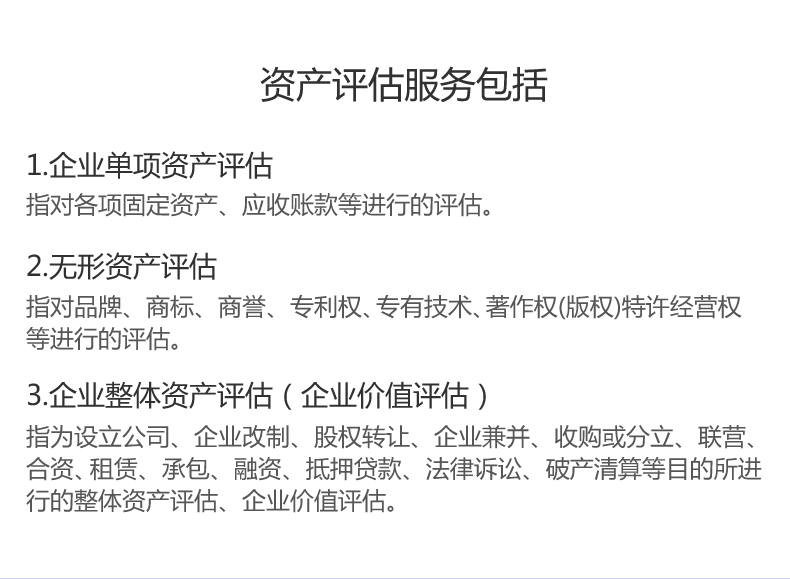

服务内容资产评估与审计报告

优势一对一服务

公司严格遵守立、客观和严守客户机密的职业道德,有完善的各项服务质量标准体系,为社会提供高质量、率的评估服务。

资产评估规则:

1.资产评估工作必须由机构和有知识的人员担任;

2.资产评估必须有法律依据和依照有关法规、政策进行;

3.资产评估必须遵循适用的原则;

4.资产评估必须符合规定的评估程序和标准;

5.资产评估必须运用科学的评估方法和统一的单位计价。

绿化苗木资产评估操作的主要环节 (1)资产核查与资产清单整理 委托方应提供绿化苗木调查记载表,由于单株较高,宜每株调查,记载绿化苗木所在地块(小班)、树种、树木大小、树体形态、健康状况、综合质量等级等。评估人员进行现场核查,并关注资产权属。然后,进行调查记录资料整理,分地块(小班)、按树种(品种)、分别大小等级、质量等级,分组分类分级联合统计株数,得到清晰简明的绿化苗木资产清单统计表,为询价、评估计算奠定基础。如果委托评估的绿化苗木数量较多,整理、统计工作量大,手工操作就显得十分繁琐、费时,需要编制计算机程序方便处理。 (2)询价。市场法、收益法评估均需要询价 绿化苗木价格随市场供求状况波动变化,而且有时波幅较大,所以评估人员应尽职开展询价工作,尽可能多渠道收集价格信息,通过多源信息比较分析,准确确定评估基准日 绿化苗木市场价格。应注意市场区域,以就近近原则。工程造价信息杂志上发表的绿化苗木信息价仅作参考,不宜直接套用。 (3)苗木生产技术经济指标确定 收益法、成本法评估均涉及苗木生产技术经济指标。评估人员应该向生产技术人员调查了解,获得符合实际的、科学合理的、完整的生产技术经济指标。 结论与讨论 (1)作为一类森林资源资产,绿化苗木资产是生长在苗圃地上的活立木,并通过绿化苗木资产价格来表现。给定树种绿化苗木特征因素有树木大小、树体形态、树木健康状况。树木规格大小是基本价格因子,树体形态和健康状况是树木质量定价因子。 (2)绿化苗木资产评估方法有市场法、收益法、成本法,应**采用市场法评估。 (3)绿化苗木资产评估过程中,需要分组分类分级联合统计株数,得到清晰简明的绿化苗木资产清单统计表;评估人员应尽职开展询价工作,工程造价信息杂志上发表的绿化苗木信息价不宜直接套用;尽职开展调查了解工作,获得符合实际的、科学合理的、完整的绿化苗木生产技术经济指标。 (4)相关技术规程有待完善。 一是现有主要造林树种苗木质量等级规程仅规定了1年生小苗的质量标准,目前尚无针对大规格苗木、绿化苗木质量分级的技术规程。评估时对绿化苗木质量定级缺乏统一评定标准,凭评估人员主观性定级,增加了评估结果不确定性。所以建议编制绿化苗木质量等级评定标准。 二是绿化苗木资产评估应纳入森林资源资产评估技术规范,对绿化苗木资产的调查、资产清单统计、评估方法等作出规定。

企业财务审计报告:

1. 会计报表审计

各类企业年度会计报表和企业中期报表审计,常规业务审计。主要用于提供给公司股东、上级单位或有关主管部门。

2. 财务收支审计

各类企业年度报表、中期报表的债权债务以及收入和支出的审计。

3. 事业单位审计

各类事业单位的年终财务报告,按照事业单位会计制度进行审计,以确认其财务报告的真实性、有效性、合法性。提供给本事业单位或上级单位备用。

4. 经济责任离任审计

指各类企业、事业单位的法定代表人在任职期间经济责任履行情况,并鉴证和评价。是考核责任人在任职期间的经济责任和业绩。

5. 清算(包括企业合并、分离、解散、破产)审计

各类企业单位、事业单位由于各种因素终止或企业破产时,对其清算期间的债权债务的清偿、资产的以及清算期间收益、损失、费用的支出的清算,合同约定的终止清算,税务的清算和清缴,企业在工商部门进行注销登记等审计。

6. 改制审计

各类全民所有制或个体所有制企业改变其所有权性质,包括该企业投资认定、损失认定、财务状况的认定情况等出具审计报告,提供有关财政、工商、企管部门使用。

7. 审计

各类企业是否具备银行要求的条件,需对其财务报表(资产负债表、利润表、现金流量表)中的资金使用,财务的管理、经营效益等财务状况出具审计报告。

8. **鉴定审计

各类企业或个人在诉讼中接受法院、、局或当事人的委托,对涉及诉讼的经济事项或其他事项的过程、结果进行专项审计,并出具具有法律认可的审计报告。

9. 专项审计

各类企业单位、事业单位或上级主管部门,或因利益、其他有关经济情况委托对其某方面进行的专项审计,并出具审计报告提供给委托方。

资产评估之重置成本:

重置成本法是在现时条件下,被评估资产全新状态的重置成本减去该项资产的实体性贬值、功能性贬值和经济性贬值,估算资产的方法。用重置成本法进行资产评估的,应当根据该项资产在全新情况下的重置成本,减去按重置成本计算的已使用年限的累积折旧额,考虑功能变化、成新率(被评估资产的新旧程度,如八成新、六成新)等因素,评定重估;或者根据资产的使用期限,考虑资产功能变化等因素重新确定成新率,评定重估。重置成本法的计算公式是:

被评估资产=重置全价-实体性陈旧贬值-功能性陈旧贬值-经济性陈旧贬值或被评估资产=重置全价×成新率

其中,重置全价是指被评估资产在全新状态下的重置成本。

成本法是从成本的角度来衡量资产的,它先估算与评估对象完全相同或功能相同的全新资产的成本。如果被评估对象是一台全新的设备或一个全新的工厂,则被评估对象的为它的重置成本。根据替代性原则,在进行资产交易时,购买者所愿意支付的价格不会过按市场标准重新购置或构建该项资产所付出的成本。如果被评估资产已经使用过,则应该从重置成本中扣减在使用进程中的自然磨损、技术进步或外部经济环境导致的各种贬值。因此,成本法是通过估算被评估资产的重置成本和资产实体性贬值、功能性贬值、经济性贬值,将重置成本扣减各种贬值作为资产评估的一种方法。

公司业务:为个人和企业提供财税筹划,合理以及企业内部的财务审计、年度审计报告、专项审计报告、绩效评估、财务调查等服务。

http://znjgc88.b2b168.com