所在地成都

可售卖地全国

品牌帕克

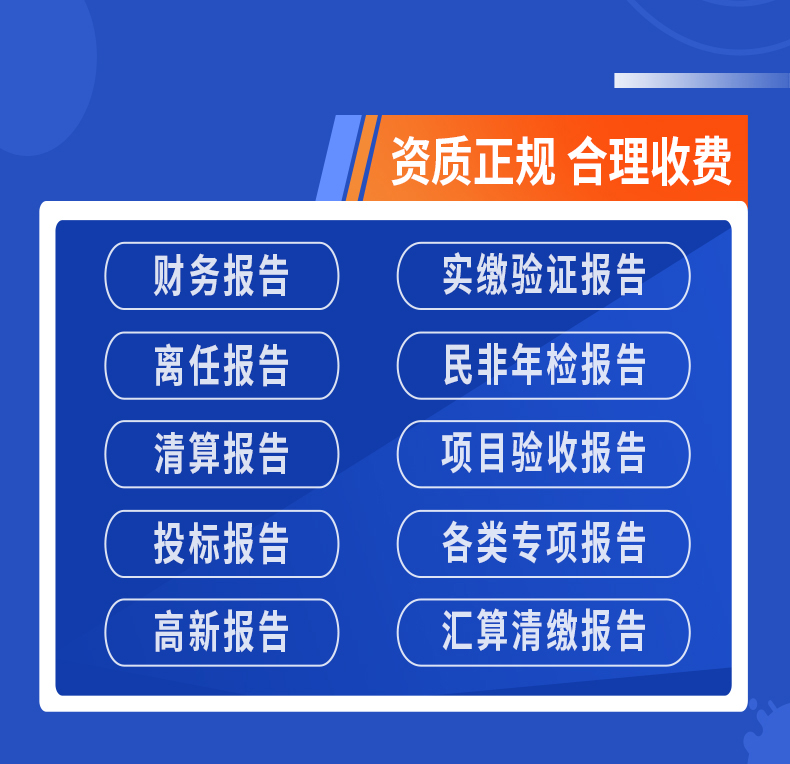

服务内容资产评估与审计报告

优势一对一服务

本司人才济济、服务周到、精通、能够为企业上市审计、银行贷审计、招标投标审计报告、资产审计、企业内部控制审计、固定资产评估、资产损失评估、非民营企业审计报告、科技企业申请资质审计报告、人力资源公司审计报告、年检审计报告等提供的筹划方案和审计报告,同时、税务筹划等相关服务;公司在和各相关机构、如财政、税务、审计、工商、银行等建立了良好的关系,树立了良好好的信誉,为公司各项工作的拓展和将来的持续发展奠定了良好的基础和前提。

资产评估特点:

一、现实性

现实性是指以评估基准日为时间参照,按这一时点的资产实际状况对资产进行的评定估算。

二、市场性

市场性是指资产评估区别于其他会计活动的显著特征。

三、预测性

预测性是指用资产的未来时空的潜能说明现实。

四、性

性是指资产评估行为对于评估当事人具有立性,它服务于资产业务的需要,而不是服务于资产业务当事人的任何单一方的需要。

五、咨询性

咨询性是指资产评估结论是为资产业务提供化估价意见,这个意见本身并无强制执行的效力,评估者只对结论本身合乎职业规范要求负责,而不对资产业务定价决策负责。

资产评估的行业现状:

(一)资产评估的发展现状

随着市场经济体制的建立和完善,尤其是国有企业改革的深化和生产要素市场的发育,使资产转让和资产重组等各种形式的产权交易日益频繁,资产评估行业这种为市场经济服务的中介机构因此应运而生且蓬勃发展,在市场经济建设和发展中发挥越来越重要的作用。但在我国经济体制不断深化的形势下,评估市场不断壮大对评估业的要求越来越高。

我国资产评估行业是在20世纪80年代末,随大潮诞生的。我国资产评估作为一个立的化市场中介服务行业得到了长足发展,在规范资本运作、维护经济秩序、促进经济发展等方面发挥着越来越重要的作用,已经成为我国市场经济发展不可或缺的重要力量。

资产评估行业受政策影响较大,随着国有经济改制工作接近尾声,评估企业之间的竞争日益激烈,不过新的形势也为评估行业的发展提供了巨大商机。

《前瞻中国资产评估行业分析报告》显示,截止2013年,评估行业已拥有评估机构3000多家、注册资产评估师3.2万多人、从业人员10多**的队伍,逐步与市场发展相适应。据不完全统计,2005年至2010年,全国资产评估收入也实现了年均10%以上的增长。

依照国家“十二五”规划,今后五年,国家把提高现代服务业比重作为经济社会发展的主要目标,把推动现代服务业大发展作为产业结构优化升级的重点,鼓励现代服务业领域企业兼并重组或联合经营,在市场整合中提高产业集中度,将发展一批大型服务企业或企业集团,这势必为资产评估企业的做大做强做优提供了良好的机遇。

资产评估基本方法:

1.收益现值法,又称收益还原法、收益资本金化法;

2.重置成本法;

3.现行市价法;

4.清算价格法

收益现值

是将评估对象剩余寿命期间每年(或每月)的预期收益,用适当的折现率折现,累加得出评估基准日的现值,以此估算资产的方法。收益现值法通常用于有收益企业的整体评估及无形资产评估等。

此方法,国外用得普遍,在国内也是技术型资产评估的主要方法。它的出发点是资产的由使用所产生的效益大小决定,不考虑其成本。

使用收益法的前提条件是:

要能够确定和量化资产的未来获利能力、净利润或净现金;

能够确定资产合理的折现率。对于收益可以量化的机器设备,可用收益法评估,如生产线、成套化工设备等。

收益法的优点在于它可以充分考虑资产的各种贬值因素,并且,由于是用未来收益来衡量资产的,其结果较容易被投资者所接受。其局限性是,大多数设备因为所预测的现金是由包括房屋、机器设备在内的固定资产、流动资产、土地、无形资产等整体资产带来的,很难量化到单台机器设备上。预测未来收益和确定折现率的主观因素较大,两者直接影响评估结果的准确性和可信性。

在运用收益法评估时,应注意其收益期限不能是无限期;要考虑设备的技术含量、技术进步是否有提前淘汰被评估设备的可能性。稍有疏忽即将带来风险。鉴于以上受到收益预测的限制等因素,故在评估工作中,收益法多作为一种补充法,用来确定设备的功能性贬值和经济性贬值,同时用来分析企业是否存在无形资产。

绿化苗木资产评估方法 2.1 市场法 树体形态基本定型、枝叶生长已经恢复正常状态的绿化苗木资产评估,应**采用市场法。一是由于绿化苗木生产已经高度市场化,市场交易活跃,其实现途径主要是通过市场交易,供求状况决定绿化苗木交易价格,不由部分经营者的经营成本及其他因素决定;二是经过截根、整形、移植、再培育经营及养护管理过程,如果绿化苗木的树体形态基本定型、枝叶生长已经恢复正常状态,不管年龄和规格大小,都可当作产成品出圃,只要买卖双方达成协议,即可实现交易。 2.2 收益法 如果绿化苗木移植后树体形态尚未定型、枝叶生长尚未恢复正常,那么还不是产成品,需要经过一定时期的培育和养护管理,直到树体形态基本定型、成为产成品后,才进行交易。所以树体形态尚未定型、枝叶生长尚未恢复正常的绿化苗木资产评估,宜采用收益法。评估时需要预测树木生长情况。以单株树木为例。 2.3 成本法 如果市场法、收益法均不能实现绿化苗木资产评估,则只能采用成本法。评估时需要结合成本核算技术。

公司业务:为个人和企业提供财税筹划,合理以及企业内部的财务审计、年度审计报告、专项审计报告、绩效评估、财务调查等服务。

http://znjgc88.b2b168.com