所在地成都

可售卖地全国

品牌帕克

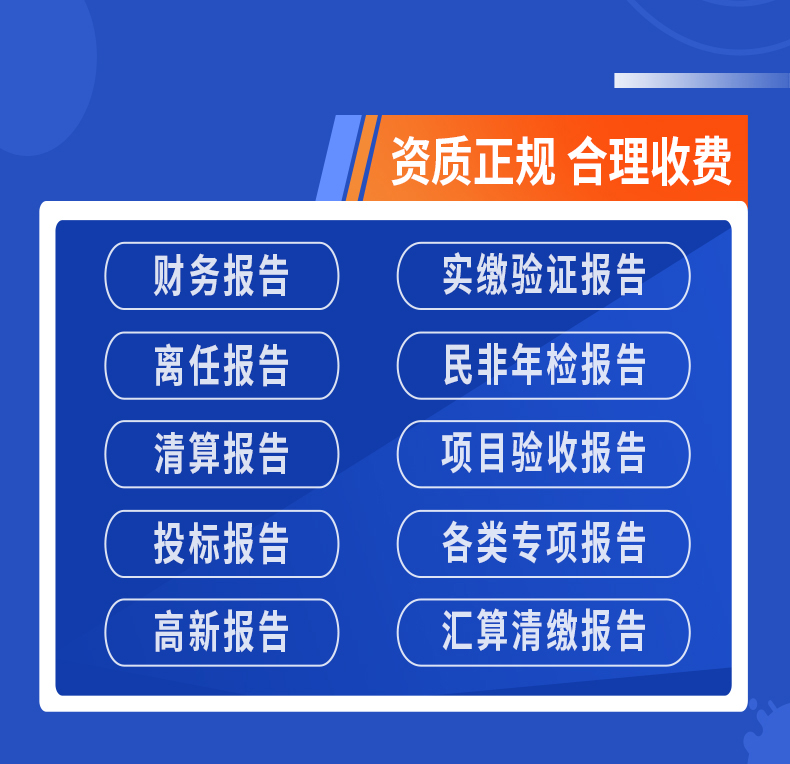

服务内容资产评估与审计报告

优势一对一服务

业务范围:北京,浙江-杭州、上海、天津、广东-深圳、山东-济南、河北-邯郸,江苏、安徽、江西、广西、四川、重庆、贵州、云南、西藏、新疆、内蒙古、陕西、宁夏、黑龙江、辽宁、吉林。

资产评估的特点

市场性,性,性,咨询性.

资产评估的功能

(一)评价及评估功能

它是指资产评估具有评定估算资产的内在和能力.

(二)管理的功能

它是指在以公有制为基础的市场经济初级阶段中,国家赋予资产评估的功能.

(三)公证的功能

它是指资产业务,评估对象和评估报告的使用者的性要求资产评估发挥公证作用的职能.

主要提供资产评估业务:企业评估、固定资产评估、无形资产评估(商标、软著、等知识产权、广告、宣传片、其他版权等)厂房、养殖场、果树、苗圃等评估(含拆迁)、企业并购、收购评估、股权转让评估、技术入股、知识产权出资增资实缴注册资本等。

我们开展全过程工程咨询服务:

1、规划咨询:含总体规划、专项规划、区域规划及行业规划的编制;

2、评估咨询:各级及有关部门委托的对规划、项目建议书、可行性研究报告、项目申请报告、资金申请报告、PPP 项目实施方案、初步设计的评估,规划和项目中期评价、后评价,项目概预决算审查,及其他履行投资管理职能所需的技术服务;

3、其他咨询:节能报告、水土保持方案、水资源论证、行洪论证、地质灾害危险性评估报告(外协资质)、环境事故应急预案、

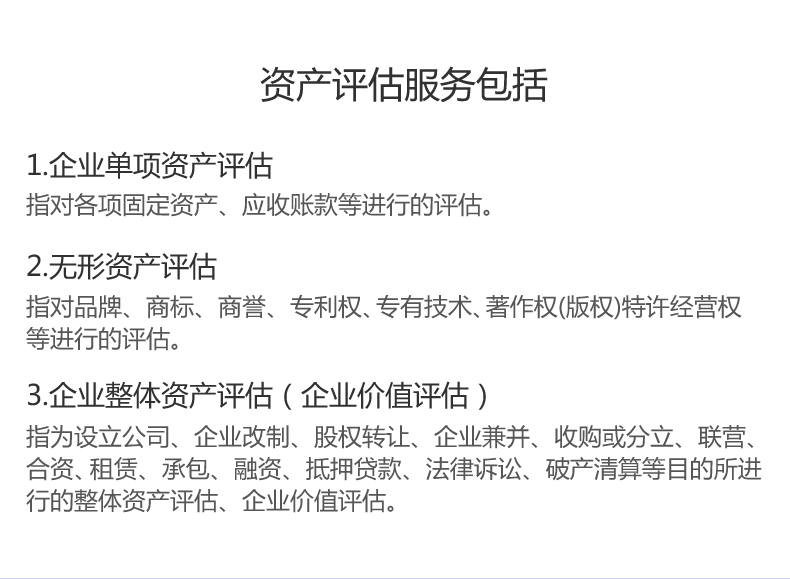

4、资产评估:企业评估、单项或资产组合评估、财务报告目评估、**鉴定、税基评估、咨询资产评估。

(1)企业评估,服务于企业改制、兼并、重组、分立、股权转让、股权质押、股份支付、破产清算、清产核资;

(2)单项资产或资产组合评估,服务于房地产、土地使用权、海域权、林权、权、商标权、非技术、机器设备、机动车、在建工程的抵押和质押等、

非出资、处置交易评估,债转股、个人资产评估、财务入账、资产证券化、租金评估;

(3)财务报告目的评估,服务于投资性房地产、金融资产公允计量、商誉及资产减值测试、合并对价分摊;

(4)**鉴定,服务于诉讼、执行阶段的资产鉴证;

(5)税基评估,服务于股权转让、资产让渡;

(6)咨询,服务于偿债能力评估、跨国并购、投资分析、金融不良资产处置

5、财务审计:财务年度审计、高企专项审计、项目专项审计、财务流水账审计等。

评估业务范围:

1、技术增资评估:提供技术、非技术、计算机软件著作权、商标等资产评估业务。

2、知识产权评估:提供评估、商标评估、计算机软件著作权评估业务。

3、股权转让评估:企业净资产评估、企业总资产评估、负债评估、企业评估、企业整体资产评估、股东全部权益评估。

4、单项资产评估:机器设备评估、车辆评估、房地产评估、存货评估、艺术品评估、珠宝评估、海域使用权评估、滩涂使用权评估、林权评估、矿业权评估。

5、资产评估:对有影响力、有度的企业进行量化。**鉴定评估:损失赔偿评估、企业清算评估、**资产评估。

6、项目决策评估:投资项目评估、项目可行性评估。

绿化苗木资产评估方法 2.1 市场法 树体形态基本定型、枝叶生长已经恢复正常状态的绿化苗木资产评估,应**采用市场法。一是由于绿化苗木生产已经高度市场化,市场交易活跃,其实现途径主要是通过市场交易,供求状况决定绿化苗木交易价格,不由部分经营者的经营成本及其他因素决定;二是经过截根、整形、移植、再培育经营及养护管理过程,如果绿化苗木的树体形态基本定型、枝叶生长已经恢复正常状态,不管年龄和规格大小,都可当作产成品出圃,只要买卖双方达成协议,即可实现交易。 2.2 收益法 如果绿化苗木移植后树体形态尚未定型、枝叶生长尚未恢复正常,那么还不是产成品,需要经过一定时期的培育和养护管理,直到树体形态基本定型、成为产成品后,才进行交易。所以树体形态尚未定型、枝叶生长尚未恢复正常的绿化苗木资产评估,宜采用收益法。评估时需要预测树木生长情况。以单株树木为例。 2.3 成本法 如果市场法、收益法均不能实现绿化苗木资产评估,则只能采用成本法。评估时需要结合成本核算技术。

公司业务:为个人和企业提供财税筹划,合理以及企业内部的财务审计、年度审计报告、专项审计报告、绩效评估、财务调查等服务。

http://znjgc88.b2b168.com