所在地成都

可售卖地全国

品牌帕克

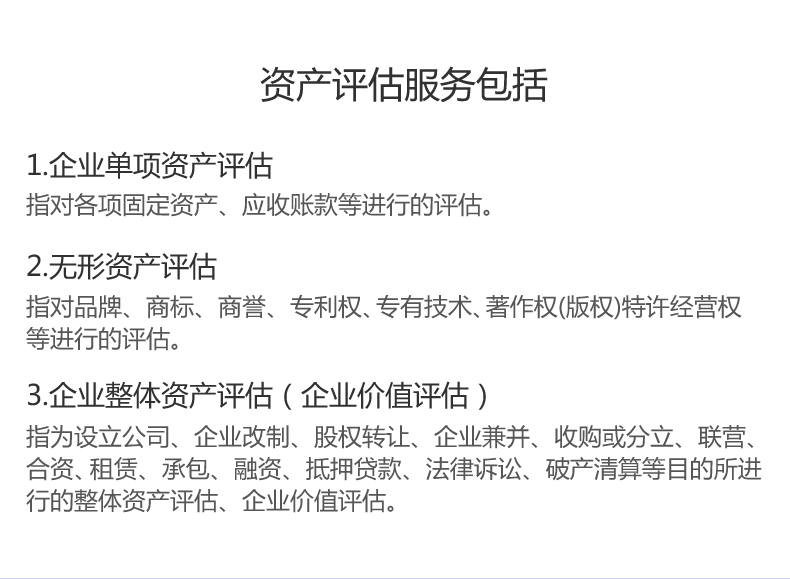

服务内容资产评估与审计报告

优势一对一服务

本司人才济济、服务周到、精通、能够为企业上市审计、银行贷审计、招标投标审计报告、资产审计、企业内部控制审计、固定资产评估、资产损失评估、非民营企业审计报告、科技企业申请资质审计报告、人力资源公司审计报告、年检审计报告等提供的筹划方案和审计报告,同时、税务筹划等相关服务;公司在和各相关机构、如财政、税务、审计、工商、银行等建立了良好的关系,树立了良好好的信誉,为公司各项工作的拓展和将来的持续发展奠定了良好的基础和前提。

注册资产评估师执行企业评估业务,应当获取充分信息,并进行审慎分析,确信信息来源是可靠和适当的。

资产评估特点:

一、现实性

现实性是指以评估基准日为时间参照,按这一时点的资产实际状况对资产进行的评定估算。

二、市场性

市场性是指资产评估区别于其他会计活动的显著特征。

三、预测性

预测性是指用资产的未来时空的潜能说明现实。

四、性

性是指资产评估行为对于评估当事人具有立性,它服务于资产业务的需要,而不是服务于资产业务当事人的任何单一方的需要。

五、咨询性

咨询性是指资产评估结论是为资产业务提供化估价意见,这个意见本身并无强制执行的效力,评估者只对结论本身合乎职业规范要求负责,而不对资产业务定价决策负责。

资产评估八要素:

1.资产评估的主体,即进行资产评估的人员;

2.资产评估的客体,即被评估的对象;

3.资产评估的目的,即需要进行资产评估的原因;

4.资产评估的标准,即资产评估依据的价格、技术等标准;

5.资产评估的程序,即资产评估具体进行的环节、步骤;

6.资产评估的方法,即评估运用的符合国家规定的各种的方法;

7.评估的基准日,即评估时所依据的时点;

8.评估的类型,即评估时所认定的资产的属性。

资产评估基本方法:

1.收益现值法,又称收益还原法、收益资本金化法;

2.重置成本法;

3.现行市价法;

4.清算价格法

收益现值

是将评估对象剩余寿命期间每年(或每月)的预期收益,用适当的折现率折现,累加得出评估基准日的现值,以此估算资产的方法。收益现值法通常用于有收益企业的整体评估及无形资产评估等。

此方法,国外用得普遍,在国内也是技术型资产评估的主要方法。它的出发点是资产的由使用所产生的效益大小决定,不考虑其成本。

使用收益法的前提条件是:

要能够确定和量化资产的未来获利能力、净利润或净现金;

能够确定资产合理的折现率。对于收益可以量化的机器设备,可用收益法评估,如生产线、成套化工设备等。

收益法的优点在于它可以充分考虑资产的各种贬值因素,并且,由于是用未来收益来衡量资产的,其结果较容易被投资者所接受。其局限性是,大多数设备因为所预测的现金是由包括房屋、机器设备在内的固定资产、流动资产、土地、无形资产等整体资产带来的,很难量化到单台机器设备上。预测未来收益和确定折现率的主观因素较大,两者直接影响评估结果的准确性和可信性。

在运用收益法评估时,应注意其收益期限不能是无限期;要考虑设备的技术含量、技术进步是否有提前淘汰被评估设备的可能性。稍有疏忽即将带来风险。鉴于以上受到收益预测的限制等因素,故在评估工作中,收益法多作为一种补充法,用来确定设备的功能性贬值和经济性贬值,同时用来分析企业是否存在无形资产。

公司业务:为个人和企业提供财税筹划,合理以及企业内部的财务审计、年度审计报告、专项审计报告、绩效评估、财务调查等服务。

http://znjgc88.b2b168.com