-

- 四川天健华信房地产土地资产评估事务所(有限合伙)

-

全国服务咨询热线:

17783498878

17783498878

会计师事务所房产评估资产评估报告银行贷款审审计

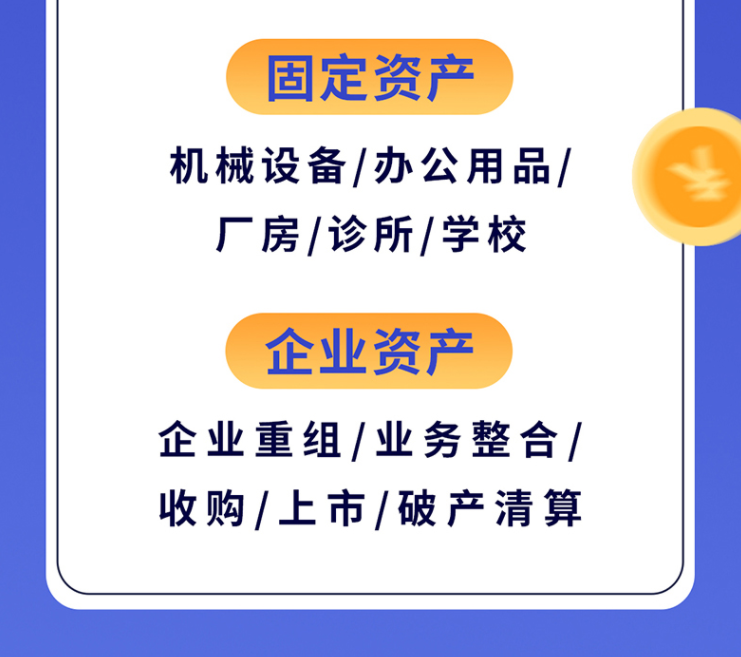

主要资产评估业务:企业评估、固定资产评估、无形资产评估(..验资审计报告搬迁损失补偿项目资产评估审计报告内部控制审计报告

本司从成立至今已经服务了几千家公司企业和事业单位,我们..专项审计报告银行抵押资产评估无形资产评估清产核资审计报告

本司从成立至今已经服务了几千家公司企业和事业单位,我们..年度审计报告经营损失评估咨询验资审计报告提供年度审计报告

资产评估报告 资产评估,是指评估机构及其评估专业人员根据..专项审计报告评估方法整体资产评估无形资产评估清算审计

我们开展全工程服务: 1、规划:含总体规划、专项规划、区..审计报告搬迁损失补偿项目资产评估资产评估事务所对以资产抵押为目的的资产评估的探讨

资产评估报告 资产评估,是指评估机构及其评估专业人员根据..资产评估事务所评估方法整体资产评估审计报告投资设立公司评估

我们开展全工程服务: 1、规划:含总体规划、专项规划、区..审计报告企业及公司整体资产评估方法资产评估事务所资产评估报告

我们开展全工程服务: 1、规划:含总体规划、专项规划、区..资产评估事务所拆迁补偿项目资产评估方法固定资产评估验资报告

主要资产评估业务:企业评估、固定资产评估、无形资产评估(..个人资产评估经营损失鉴定机构验资审计报告外汇年检审计

资产评估报告 资产评估,是指评估机构及其评估专业人员根据..

本司人才济济、服务周到、专业精通、能够为企业上市、贷、投标报告、资产、企业内部控制、固定资产评估、资产损失评估、非民营企业报告、科技企业申请资质报告、人力资源公司报告、年检报告等提供优质的筹划方案和报告,同时提供验资、税务筹划等相关服务;公司在和的各相关机构、职能部门如国资、财政、税务、、工商、等建立了良好的关系,树立了良好好的信誉,为公司各项工作的拓展和将来的发展奠定了良好的基础和前提。

”变化三评估更多体现土地在原来的《城市房屋估价指导意见》中规定,“估价的一般应当采用市场比较法。不具备采用市场比较法条件的,可以采用其他估价”。而新的《国有土地上房屋征收评估办法》中明确,估价师应当根据评估对象和当地房地产市场状况,对市场法、收益法、成本法、假设法等评估进行适用性分析后,选用其中一种或者多种对被征收房屋进行评估。 九条房屋征收评估前,房屋征收部门应当组织有关单位对被征收房屋情况进行调查,明确评估对象。评估对象应当、客观,不得遗漏、虚构。房屋征收部门应当向受托的房地产价格评估机构提供征收范围内房屋情况,包括已经登记的房屋情况和未经登记建筑的认定、处理结果情况。 [1]含义**是受法律规范保护的发明创造,它是指一项发明创造向审批提出专利申请,经依法合格后向专利申请人授予的在规定的时间内对该项发明创造享有的专有权。**权是一种专有权,这种权利具有独占的排他性。

”变化三评估更多体现土地在原来的《城市房屋估价指导意见》中规定,“估价的一般应当采用市场比较法。不具备采用市场比较法条件的,可以采用其他估价”。而新的《国有土地上房屋征收评估办法》中明确,估价师应当根据评估对象和当地房地产市场状况,对市场法、收益法、成本法、假设法等评估进行适用性分析后,选用其中一种或者多种对被征收房屋进行评估。 九条房屋征收评估前,房屋征收部门应当组织有关单位对被征收房屋情况进行调查,明确评估对象。评估对象应当、客观,不得遗漏、虚构。房屋征收部门应当向受托的房地产价格评估机构提供征收范围内房屋情况,包括已经登记的房屋情况和未经登记建筑的认定、处理结果情况。 [1]含义**是受法律规范保护的发明创造,它是指一项发明创造向审批提出专利申请,经依法合格后向专利申请人授予的在规定的时间内对该项发明创造享有的专有权。**权是一种专有权,这种权利具有独占的排他性。

业务范围:

1、

2、招投标

3、离任

4、企业年报

5、**技术企业专项

6、双软企业专项

7、其他专项(涉税专项、所得税汇算、等)

8、验资报告

征收评估、鉴定费用由委托人承担。估价师对被征收房屋进行实地查勘,根据评估对象和当地房地产市场状况,选用一种或多种进行评估。被征收人或者房屋征收部门对评估结果有异议的,自收到评估报告之日起10日内,向房地产价格评估机构申请复核评估。 概念**权评估是根据特定目的,遵循公允、法定和规程,运用适当,对**权进行确认、计价和报告,为资产业务提供尺度的行为。**权作为企业一项重要的知识产权,对**权评估属于无形资产评估的一种类型。 这种诉讼纠纷要想计算餐饮公司的营业损失或收入损失,应该以**年的经营效益来进行计算。经营效益的计算只能有两个解决,一个是有效的财务账目,这种财务账目需要通过来确认,2个就是通过**个有效统计期间纳税的凭证来计算自己的收入。

征收评估、鉴定费用由委托人承担。估价师对被征收房屋进行实地查勘,根据评估对象和当地房地产市场状况,选用一种或多种进行评估。被征收人或者房屋征收部门对评估结果有异议的,自收到评估报告之日起10日内,向房地产价格评估机构申请复核评估。 概念**权评估是根据特定目的,遵循公允、法定和规程,运用适当,对**权进行确认、计价和报告,为资产业务提供尺度的行为。**权作为企业一项重要的知识产权,对**权评估属于无形资产评估的一种类型。 这种诉讼纠纷要想计算餐饮公司的营业损失或收入损失,应该以**年的经营效益来进行计算。经营效益的计算只能有两个解决,一个是有效的财务账目,这种财务账目需要通过来确认,2个就是通过**个有效统计期间纳税的凭证来计算自己的收入。

评估业务范围:

1、技术评估:提供**技术、非**技术、计算机著作权、商标等资产评估业务。

2、知识产权评估:提供**评估、商标评估、计算机著作权评估业务。

3、股权转让评估:企业评估、企业总资产评估、负债评估、企业评估、企业整体资产评估、股东全部权益评估。

4、单项资产评估:机器设备评估、车辆评估、房地产评估、存货评估、品评估、珠宝评估、海域使用权评估、滩涂使用权评估、林权评估、矿业权评估。

5、品牌资产评估:对有影响力、有度的企业品牌进行量化。**鉴定评估:损失赔偿评估、企业清算评估、资产评估。

6、项目决策评估:投资项目评估、项目可行性评估。

如果您想进一步了解,请致电与我,我们愿意竭诚为您服务。

“专利申请案”中的权利,也属于知识产权,可以转让或许可。但申请案存在批准或驳回两种可能的情况,两种情况下其完全不同。受让方或被许可方须调查清楚的有关技术或新产品究竟是“已申请专利”,还是“已获批准**”。 (3)有关**属于“**”还是“二**”(从属**)。按照条约与《**法》的有关规定,二**的实施须经**的权利人许可,二**的权利人无权许可三方实施其**。如果未经**的权利人,二**的权利人无权与三方谈判许可合同。 被征收人应当协助注册房地产估价师对被征收房屋进行实地查勘,提供或者协助搜集被征收房屋评估所必需的情况和资料。房屋征收部门、被征收人和注册房地产估价师应当在实地查勘记录上签字或者盖章确认。被征收人拒绝在实地查勘记录上签字或者盖章的,应当由房屋征收部门、注册房地产估价师和无利害关系的三人见证,有关情况应当在评估报告中说明。

“专利申请案”中的权利,也属于知识产权,可以转让或许可。但申请案存在批准或驳回两种可能的情况,两种情况下其完全不同。受让方或被许可方须调查清楚的有关技术或新产品究竟是“已申请专利”,还是“已获批准**”。 (3)有关**属于“**”还是“二**”(从属**)。按照条约与《**法》的有关规定,二**的实施须经**的权利人许可,二**的权利人无权许可三方实施其**。如果未经**的权利人,二**的权利人无权与三方谈判许可合同。 被征收人应当协助注册房地产估价师对被征收房屋进行实地查勘,提供或者协助搜集被征收房屋评估所必需的情况和资料。房屋征收部门、被征收人和注册房地产估价师应当在实地查勘记录上签字或者盖章确认。被征收人拒绝在实地查勘记录上签字或者盖章的,应当由房屋征收部门、注册房地产估价师和无利害关系的三人见证,有关情况应当在评估报告中说明。

2S6hY25j

上一篇://znjgc88.b2b168.com/shop/supply/215125165.html

您是第771614位访客

版权所有 ©2024 八方资源网 粤ICP备10089450号-8

四川天健华信房地产土地资产评估事务所(有限合伙) 保留所有权利.

四川天健华信房地产土地资产评估事务所(有限合伙) 保留所有权利.

技术支持: 八方资源网 八方供应信息 投诉举报 网站地图手机网站

微信号码

地址:四川省 成都 四大核心公司为你服务重庆公司 、成都公司 、贵阳公司 、昆明公司欢迎你!

联系人:王工先生

微信帐号: